0131/955263

0131/955263

0131/955263

0131/955263

19/12/2025

19/12/2025

La cassa della tua azienda è sempre in sofferenza e non ne capisci la ragione? Sei nel posto giusto perché ora ti spieghiamo in modo chiaro e semplice quale potrebbe essere il problema

1. Cos’è il ciclo di cassa?

Il ciclo di cassa è il tempo che intercorre tra il momento in cui l’azienda tira fuori i soldi per pagare beni, servizi, fornitori e dipendenti e il momento in cui i soldi tornano in cassa.

Per un’azienda efficiente questo ciclo è chiaro, controllato e prevedibile.

2. Come funziona il ciclo di cassa?

Nella prima fase del ciclo di cassa l’azienda paga i fattori produttivi ossia paga i fornitori, i dipendenti, servizi, affitti, imposte. Qui i soldi escono dalla cassa.

Nella seconda fase del ciclo di cassa l'azienda utilizza i fattori produttivi che ha acquistato nella prima fase del ciclo per produrre beni o servizi che venderà dopo che saranno stati trasformati nel core business dell'azienda. In questa fase la cassa è ferma, ossia non entrano e non escono soldi; il capitale è quindi impegnato al fine di generare valore.

Nella terza fase del ciclo di cassa l'azienda, attraverso la vendita dei beni o dei servizi (che ha prodotto nella seconda fase del ciclo) genera ricavi. Si badi bene che in questa fase non si genera cassa ma solo ricavi perché la cassa entrerà solo quando i clienti pagheranno i prodotti o servizi acquistati.

3. Cosa vuol dire "Incassa prima di pagare"?

In questa frase si radica la differenza tra aziende efficienti e aziende in affanno con la cassa.

Nelle aziende efficienti:

– gli incassi arrivano prima o nello stesso momento delle uscite (di cassa);

– i tempi di pagamento dei clienti sono ragionevolmente brevi e sono rispettati;

– i fornitori vengono pagati con cadenze che siano coerenti con gli incassi attesi;

– il fabbisogno finanziario del ciclo è basso o quasi nullo (ossia la cassa ha sempre la scorta finanziaria per pagare i debiti).

Ed il controllo del ciclo di cassa è fondamentale per ogni imprenditore perché un'azienda può essere in utile e fallire per mancanza di cassa (ad esempio non ha i soldi liquidi per pagare i fornitori)

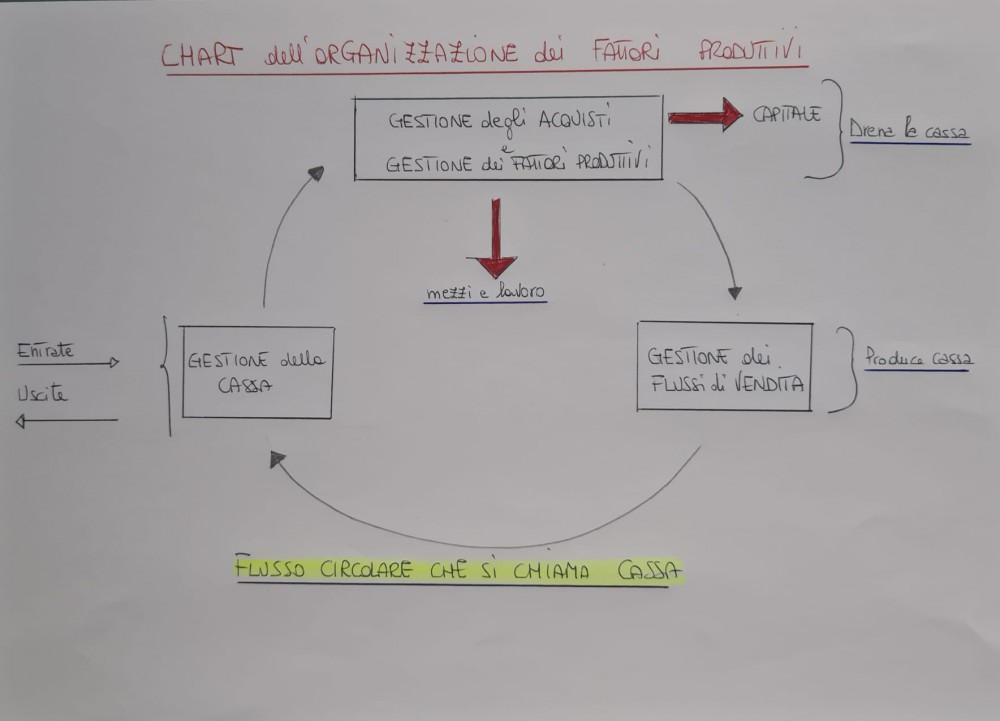

4. Dove e quando inizia il ciclo di cassa

Gestione degli acquisti

Il punto di partenza è quella parte amministrativa/contabile dell'azienda che ha ad oggetto la gestione degli acquisti e dei fattori produttivi. Per fare ciò l'imprenditore utilizza il capitale che gli serve per pagare i fornitori, per acquistare le merci, le materie prime, i servizi e il personale dipendente. In questa fase la direzione della cassa è quella di uscita. Sempre. Non ci sono alternative.

Gestione dei fattori produttivi

I fattori produttivi che l'imprenditore acquista utilizzando la cassa della sua azienda vengono trasformati in attività operativa ossia produzione di beni o di servizi. È la fase in cui il capitale immobilizzato diventa “lavoro in corso”. Nella fase della trasformazione della materia prima in prodotto finito o servizio, non entrano ancora soldini in cassa, ma si sta costruendo “il valore” ossia ciò che l’azienda venderà.

Gestione dei flussi di vendita

La fase successiva è la gestione dei flussi di vendita. Qui l’azienda produce ricavi. Attenzione: produrre ricavi, non cassa. La vendita genera fatturato, ma la cassa entra solo quando il cliente paga. Finché il pagamento non arriva, l'azienda sta finanziando il cliente.

5. Dove si inceppano le aziende

Il problema di molte aziende è che vendono molto (classica frase dell'imprenditore in affanno con la cassa “Fatturo molto ma non ho i soldi per pagare le imposte”) senza governare i tempi della cassa. Immaginate di pagare gli acquisti subito e di saldare le scadenze fiscali puntualmente ma di incassare le fatture di vendite tardi (ossia oltre al termine di adempimento pattuito). Il risultato è una crisi di liquidità (mi mancano i soldi in cassa e quindi se devo pagare occorre che chieda un finanziamento esterno) e tutto ciò anche se ho un fatturato in crescita.

La cassa non si legge dal conto economico bensì si legge dai flussi.

Occorre fare attenzione a tre elementi e occorre farlo sempre in quest'ordine:

1. tempi di incasso dei clienti (verificare attentamente quanto tempo passa tra l'emissione della fattura e l'incasso reale, no quello teorico, quello vero);

2. tempi di pagamento dei fornitori e delle altre uscite (tieni sempre sotto controllo le date in cui escono i soldi per pagare i fornitori, gli stipendi, l'IVA, le imposte, le rate di mutui e leasing);

3. fabbisogno finanziario del ciclo (appura con precisione maniacale quanto capitale serve per coprire il tempo che intercorre tra l'uscita dei soldi e il loro rientro).

Come abbiamo visto nell'analisi del ciclo di cassa se gli incassi arrivano dopo le uscite questo significa che l'azienda non è auto sufficiente bensì deve finanziare il ciclo con capitale proprio o con quello della banca. E chiaro che se l'imprenditore ricorre al capitale di debito in modo consapevole la situazione è sotto controllo, in caso contrario la crisi di cassa è alle porte ma l'imprenditore non lo sa.

La regola è semplice: la cassa va governata perché se la tua è sempre in sofferenza allora il problema va cercato nel MOL (ossia il margine operativo lordo).

Vuoi approfondire l'argomento? I professionisti dello Studio Coggiola sono a tua disposizione per una prima sessione informativa gratuita.

Studio Coggiola, competenze che creano valore per la tua azienda.

![]()

Studio Coggiola® Commercialista

Riproduzione riservata

Informazioni e contatti: info@studiocoggiola.it | 0131 955263